「海外FXって何?」

「海外FXと日本のFXは何が違うの?」

「FXを始めるならどちらが良い?」

初めて海外FX業者について聞いた際は「安全性は大丈夫?」「英語が必要では?」といった疑問を持つ方が多いでしょう。実際に海外FXにはメリットとデメリットの両面があり、一概に良い悪いを判断することはできません。今回は、海外FXの初心者の方に向けて海外FXの仕組みや、国内FXとの違いについて解説します。

海外FXとは?国内FXとの違い

海外FXとは、日本国外に営業拠点を置くオンライン外国為替証拠金取引サービスの事を言います。

国内FXとの違いは、日本の金融庁へ登録し日本での営業許可を取っているかどうかで分けられます。

- 国内FX:

金融庁に登録し規制されたFXサービス - 海外FX:

金融庁に登録していないFXサービス

世界的に有名なIG証券やOANDAなど海外資本のFX業者でも、日本国内に支店を置き金融庁の規制を受けている場合は国内FXという扱いになります。

国内FX業者と海外FX業者でサービスが違う

国内のFX業者は、金融庁への登録が義務付けられているため、投資家保護の観点から一定の信頼性が確保されています。

| 国内FX | 海外FX | |

|---|---|---|

| レバレッジ規制 | 最大25倍 | 数百倍~無制限 |

| ロスカット制度 | 証拠金維持率が一定水準を 下回ると追証の請求が発生 | 一部の海外業者では ゼロカットシステムを採用 |

これらの規制は投資家保護を目的としていますが、取引の自由度という観点では制限的な面もあります。安全性とサービスの柔軟性のバランスを考慮しながら、FX業者を選択しましょう。

日本居住者を受け入れる海外FX業者の特徴

海外FXは、日本より25年も早く始まり、有名な業者の中には40年以上の歴史を持つ企業や世界に何十万人もの顧客を抱えるグローバル企業が何社もあります。

FX取引はオンラインで完結するため、日本に居住していても世界中のFX業者を利用できると思われがちですが、実際には日本国居住者を受け入れてくれる海外業者は限られています。

日本国居住者を受け入れる海外FX業者の多くは、近年オフショア国の金融ライセンスを取得しています。これらのライセンスは信頼度では劣るものの、国際的な規制を受けにくく、ハイレバレッジやゼロカット、ボーナスなどのサービス提供が可能になっています。

世界的に有名な海外FX業者一覧

| 本社所在地 | 主な金融ライセンス | 設立年 | |

|---|---|---|---|

| IG | イギリス/ロンドン | FCA,ESMA他 | 1974 |

| ThinkMarkets | オーストラリア/メルボルン | FCA,ASIC他 | 2010 |

| eToro | イスラエル/テルアビブ | CySEC,ASIC,FCA | 2007 |

| FXPRO | キプロス/リマソール | FCA,CySEC他 | 2006 |

| FXCM | イギリス/ロンドン | FCA,ASIC他 | 1999 |

| IC Markets | オーストラリア/シドニー | ASIC, FSA(セーシェル)他 | 2007 |

| OANDA | アメリカ/サンフランシスコ | NFA,FCA他 | 1996 |

| FOREX.com | アメリカ/ニュージャージー | CFTC,NFA他 | 1999 |

| XM | キプロス | ASIC,CySEC他 | 2009 |

| Dukas copy | スイス/ジュネーブ | FINMA他 | 1998 |

※本社所在地は主要事業拠点を示しており、規制上の理由で複数国にオフィスを持つ業者もあります

- ASIC:オーストラリア証券取引委員会

- CFTC:米商品先物取引委員会

- CySEC:キプロス証券取引委員会

- ESMA:欧州証券市場監督局

- FCA:英国金融行為規制機構

- FSA:セーシェル金融庁

- FINMA:スイス金融市場監督当局

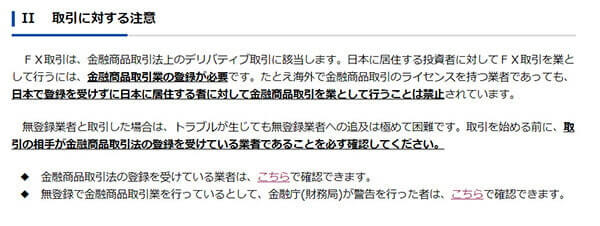

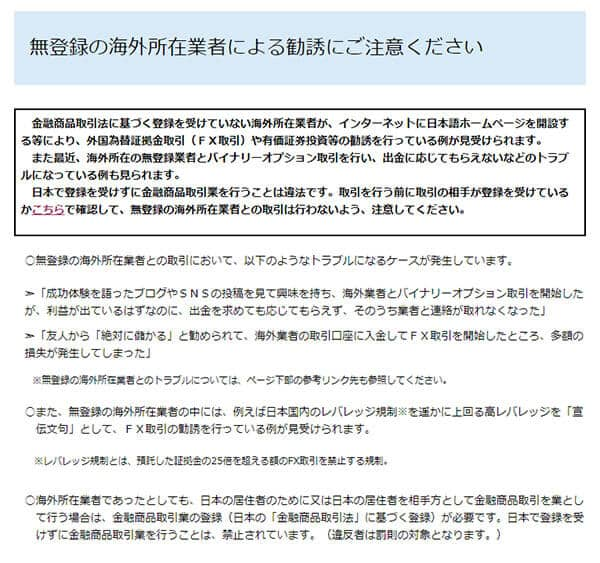

海外FXは違法なのか?

日本居住者が顧客として海外FX業者のサービスを利用することは自由で、法律上の罰則や制限はなく適法です。

ただし、金融庁に監督されていない業者を利用して、なにかトラブルがあった場合でも金融庁の管轄外ということを知っておく必要があります。

海外FX業者が日本で営業することは違法

日本の金融庁に登録していない海外FX業者が日本国内で勧誘や営業を行うと金融商品取引法違反となります。

日本金融庁はHPなどで海外FX業者に警告したり、日本国民に向けて注意喚起をしています。

海外FX業者のリスクと詐欺の実態

海外FX業者には世界的な大企業から詐欺業者まで混在しており、一概に信頼性を評価できるものではありません。日本から見た海外FX業者の中には大まかに分けて3種類のパターンがあります。

- 海外で人気のサービスを提供する業者

- 日本人による日本人に向けたハイレバ業者

- 詐欺目的の危険業者

1には、XMTradingやExness、仮想通貨系ではバイナンスやBybitが有名です。

2.で人気だった業者の中には、2023年にゲムフォレックスが破綻し大量の出金不能者を出すなど、リスクが現実化したケースもあります。

そして3.は言わずもがな関係してはいけない危険な業者です。

最近では自社が破綻した場合の保険を顧客口座にかけている海外FX業者もありますが、海外FX業者全体として、国内FXよりもリスクが高いと言えます。

海外FXには詐欺業者が潜んでいる

海外FXの中には詐欺目的の犯罪集団が紛れています。実在しない架空の業者もいれば、出金拒否などトラブルを起こす業者もいます。

海外FXに関する詐欺事件では、実際には日本人が海外FX業者を利用して国内の投資家を騙すケースが多く報告されています。

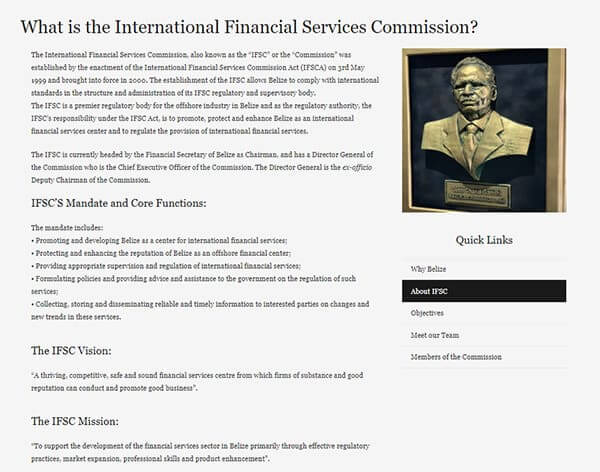

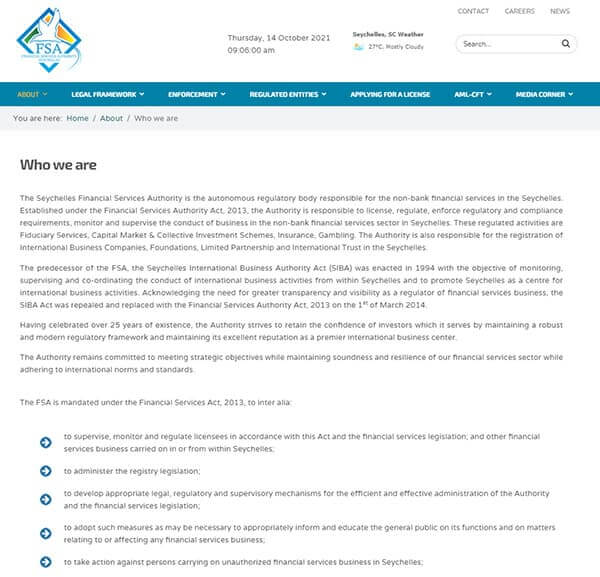

オフショアライセンスで営業する海外FX業者

日本人顧客を受け入れている海外FX業者のほとんどがオフショアライセンスを取得して営業しています。

先進国の厳格なライセンスとは違い、比較的規制の緩いベリーズやバヌアツ共和国などのオフショア国家が発行する金融ライセンスのこと

オフショア国のライセンスでも、管理が厳しいライセンスもあり、ある程度のハードルが設けられている所もありますが、有名な金融ライセンスと比較すると、信頼力に劣る所があります。

| 国・地域 | ライセンス | 特徴 | 信頼度 | |

|---|---|---|---|---|

| 先進国 | イギリス | FCA | 最も厳格 | ★★★ |

| オーストラリア | ASIC | 厳格 | ★★★ | |

| アメリカ | NFA・CFTC | 厳格 | ★★★ | |

| EU | ESMA | 厳格 | ★★★ | |

| オフショア | ベリーズ | IFSC | 緩い | ★☆☆ |

| セーシェル | FSA | 緩い | ★☆☆ | |

| 英領ケイマン諸島 | CIMA | 緩い | ★☆☆ |

海外FX業者を選ぶ際の確認事項

海外FX業者を選ぶ際は、最低限以下の3点を確認しましょう。

- 日本語サポート:トラブル時にすぐ連絡が取れるか

- 金融ライセンスの有無:無登録業者は避ける

- 出金実績:実際に出金できるか口コミや評判を確認

□ 金融ライセンスの有無と発行国の確認

□ 運営年数と顧客数の実績

□ 日本語サポートの対応時間と品質

□ 入出金方法と手数料

□ 過去の出金トラブル情報の調査

□ ゼロカットシステムの有無

□ 顧客資金の分別管理方法

□ 会社の財務状況(可能な範囲で)

金融ライセンスによる規制と業者の信頼性

FX業者の取得する金融ライセンスは、拠点をおく国で金融業を行うための許可証であり、そのFX業者の信頼性を評価する世界共通の指標でもあります。

金融ライセンス取得に必要な条件

金融ライセンスの取得には、資本金や運営体制といった法人としての基準を一定以上満たした上で、外部審査を受けるなどの条件をクリアしなければなりません。

ライセンスにも格付けがあり、信頼度の高いライセンスを取得しているかどうかが重要となります。

金融ライセンスの規制内容

金融ライセンスを取得したFX業者は、その国の金融審査機関の監督下に置かれ、不正行為がないかをチェックされたり、レバレッジ制限や第三者の機関による顧客資産管理など様々な規制を受けます。

金融ライセンスで業者の信頼性を測る

厳格な金融ライセンスの場合、毎年更新があり、経営状況や顧客資金と運営資金の内訳を提出するなどの義務が課せられます。維持も難しいライセンスを取得している業者の信頼性は高く評価できます。

金融ライセンスを取得していないFX業者は、国の機関による監督や規制がないため、信頼性は著しく低くなります。

日本金融庁の主な規制内容

日本金融庁の規制は世界的に見ても厳しく、信頼性が高いと評価されています。

投資者保護のための主な規制として、以下の5つが挙げられます。

| 信託保全の義務 | FX業者が破産・廃業しても顧客の預けた資産は全額返金が保証される |

|---|---|

| 証拠金制度 (最大25倍までのレバレッジ制限) | 取引金額に対して4%以上の証拠金を維持すること (レバレッジ換算で25倍以下) |

| ロスカットルール | 業者は顧客保護のために強制ロスカットルールを定めること (相場が急変動した際の債務リスクは顧客負担) |

| 勧誘規制 | 求めていない顧客に対しての勧誘を禁止、勧誘を継続することも禁止 |

| 両建て取引の禁止 | 不当な取引コストの請求など経済合理性を欠く恐れがあり、 両建て取引は勧誘禁止 |

参考:投資者保護のための主なルール【金融庁】

FX取引に係る規制【金融先物取引業協会】

金融先物取引の知識【金融先物取引業協会】

追証(追加証拠金)

追証(おいしょう)とは、FX取引で口座残高以上の損失が出た場合に、トレーダーが追加で入金しなければならない金額のことです。

日本金融庁は、顧客が取引で出した損失を、業者側が補填することを金融商品取引法(第三十九条 損失補塡等の禁止)で禁じています。

そのため、取引の損失分は顧客が全額負担しなければならず、追証による借金のリスクは常にあります。

「レバレッジ25倍では大きな追証は発生しない」「追証が発生するような急激な相場変動は稀だ」という意見もありますが、実際には大きな相場変動がなくても追証は発生しています。

金融先物取引業協会の「ロスカット等未収金発生状況」レポートを見ると、トレーダーが支払えていない追証の未回収金額を確認できます。

日本では、リーマンショックや2015年のスイスフランが暴落した「スイスフランショック」の際に、大勢のトレーダーが多額の追証を請求されて社会問題になりました。2020年ではコロナショックの影響で未回収金額が増加しているようです。

参考:スイスフランショック【日本経済新聞】

海外FXの良いところ

海外FXのメリットは、レバレッジ制限や追証といった法による規制が少ない所です。代表的なサービスとして、最大レバレッジが高いことと、ゼロカットがあることが挙げられます。

高レバレッジと低ロスカット水準のメリット

海外FXでは最大レバレッジを数百倍から数千倍に設定でき、多くの業者でロスカット水準が20%と国内FXより低く設定されています。これにより、同じポジションサイズでも証拠金維持率を高く保て、相場変動により長く耐えることができます。

以下の例で、レバレッジの違いによる影響を比較してみましょう。

例)口座残高10万円、ドル円110円の時に、

1万通貨でエントリーした場合

(ロスカット水準はどちらも100%とします)

- レバレッジ25倍の場合:

必要証拠金:44,000円、証拠金維持率:約227.27%、許容pips:560pips - レバレッジ888倍の場合:

必要証拠金:約1,238.74円、証拠金維持率:約8072.72%、許容pips:987.61pips

ロスカット水準が低いとロスカットされにくい

ロスカット水準が低いと、耐えられる許容損失が大きくなり、ロスカットまでの猶予が長くなります。

海外と国内のFX業者のロスカット水準を比較すると、海外FX業者のロスカット水準は低く設定されています。

海外FXはロスカット水準が証拠金維持率の20%-50%、国内FXは50%-100%の業者が多いです。

| 国内FX | 海外FX | ||

|---|---|---|---|

| 業者 | ロスカット水準 (証拠金維持率) | 業者 | ロスカット水準 (証拠金維持率) |

| GMO クリック | 50% | XM | 20% |

| SBI FX | 50% | BigBoss | 20% |

| MATSUI | 50% | easy Markets | 30% |

| DMM | 50% | Exness | 0% |

| 外為 どっとコム | 60% | IS6FX | 20% |

| みんなの FX | 100% | MYFX Markets | 20% |

ゼロカットシステムで追証なし

海外FXにはゼロカットシステムがあり、採用している業者であれば、口座残高以上の損失を業者側が負担してくれます。国内とは違い、追証による借金リスクなしで取引することができます。

ゼロカットシステムを採用していない業者もあるため、口座開設前に必ず利用規約でゼロカットの有無を確認してください。

取引商品数が多い

海外FXでは、外国為替以外にも多様な金融商品を取引できます。具体的には、金・銀・石油などのコモディティ、株価指数、個別海外株式、仮想通貨などがあり、日本では取り扱いの少ない商品も含まれています。

ボーナスやキャンペーンが豊富

新規口座開設ボーナスや入金ボーナスなどのキャンペーンを行っている業者が多く、そのキャンペーンを利用することでトレード用の資金を効率的に使うことができます。

国内FXに比べて海外FXのボーナスは金額が大きくボーナス取得条件も容易な物が多いです。

海外FXの悪いところ

海外FX業者のデメリットには、詐欺業者が多いことや、拠点が海外で日本の法律の適用外になること、入出金に不便が出る場合があること、税金の優遇措置がないことなどが挙げられます。

信頼性の見極めが難しい

海外FX業者の本拠地は海外にあり、現地の正確な情報を確認しづらいです。また、金融ライセンスや登記情報のなどもほぼ英語表記のみと、国内のFX業者の経営状況を調査するよりはるかに難易度が高いです。

日本の法律の適用外

何か問題が起きた際に、日本の法律の適用外であるため、法的手段が取りにくかったり、泣き寝入りするしかなかったという被害事例も多数報告されています。

入出金が不便

国際的な送金規制やアンチマネーロンダリングポリシーにより入出金が厳格化されているため、入出金の方法が限られるなど不便な場合があります。

税金の優遇措置がない

海外FXには、損失繰越や一律税率(20.315%)といった国内FXにある税金の優遇措置が適用されません。

海外FXで得た利益は雑所得の総合課税となり、税率は累進課税で15%から55%で、別途住民税と復興特別所得税が加算されます。

年間利益が195万円以下であれば、海外FXの方が税金は安くなりますが、多くの場合は国内FXの方が税制は優遇されていると言えます。

例:年間利益100万円の場合

・海外FX:所得税5% + 住民税10% = 15万円

・国内FX:一律20.315% = 約20.3万円

| 課税される 所得金額 | 税率の内訳 | 控除額 |

|---|---|---|

| 195万円以下 | 所得税5% + 住民税10% | 0円 |

| 195万円~ 330万円 | 所得税10% + 住民税10% | 97,500円 |

| 330万円~ 695万円 | 所得税20% + 住民税10% | 427,500円 |

| 695万円~ 900万円 | 所得税23% + 住民税10% | 636,000円 |

| 900万円~ 1,800万円 | 所得税33% + 住民税10% | 1,536,000円 |

| 1,800万円~ 4,000万円 | 所得税40% + 住民税10% | 2,796,000円 |

| 4,000万円以上 | 所得税45% + 住民税10% | 4,796,000円 |

参考:海外FXの税金や計算方法

海外FXと国内FXを比較、違いを解説

海外FXと一括りにするには、業者の規模や信頼性にあまりにも大きな差があるため、各項目ごとでは、海外FXの大手業者と国内FX業者の違いを比較していきます。

| 海外FX | 国内FX | |

|---|---|---|

| 信頼性 | 大手業者は 一定の信頼性、 業者間の差が大きい | 日本金融庁の 登録業者は安心 |

| 最大 レバ レッジ | 最大数千倍 | 最大25倍まで |

| ロス カット 水準 | 平均20% | 50%~100% |

| 追証の 有無 | ゼロカット採用は 追証なし | 全て追証あり |

| 取引単位 | 1ロット 10万通貨が主流 (業者と口座による) | 1ロット1万か 1000通貨が主流 (業者と口座による) |

| スプ レッド | 変動制が主流 | 原則固定制が主流 |

| 取引 銘柄数 | 商品の種類も 数も多い | 業者によって 差がある |

| 取引 ツール | MT4/MT5を利用 | 独自プラット フォームが主流 |

| 入出金の しやすさ | 海外のため 入出金に不便 な場合がある | 国内なので 早くて簡単、 手数料も安い |

| ボーナス | 種類が多くて 獲得しやすく 金額が高い | 獲得条件が高く 金額が少ない |

| 税金 | 雑所得扱い FXの利益が195万円 以下なら税率が低い | 税金優遇措置あり 税率一律20.315% 3年間の損失繰越可 |

信頼性の比較

日本居住者にとっては日本金融庁に登録されている国内FX業者のほうが信頼性が高いです。

国内FX業者は日本金融庁の登録で安心

- 日本金融庁登録の信頼性は高い

- 日本の法律が適用される

- 全ての業者に信託保全が完備されている

海外FXは金融ライセンスと実績を確認

- 海外FXには詐欺業者が紛れている

- 本拠地が海外で情報を確認しにくい

- 顧客資金の分別管理がされているのかわからない業者が多い

- 信託保全:

完全信託保全と一部信託保全があり、完全信託保全では預けた資金は全額補償されます。一部信託保全は補償金額に上限があり、全額保証ではありません。 - 分別管理:

顧客の資金と業者の運転資金を分けて管理しており、顧客の資金は第三者の機関(銀行)に預けられます。

最大レバレッジの比較

日本金融庁の規制により国内FXは最大25倍までとなり、海外FXでは最大レバレッジ数百倍~数千倍が可能。

海外FXは最大レバレッジ数百倍以上

- 最大レバレッジは業者ごとに異なる

- 少ない資金で大きな利益を出せる可能性がある

- 実効レバレッジに対して口座の最大レバレッジが高いとロスカットされにくい

国内FX業者は最大25倍まで

- 日本金融庁の規制により国内FXは全て最大レバレッジ25倍まで

- 今後さらに規制が強まる可能性もある

最大レバレッジが高いからといって、必ずしもハイレバレッジで取引しなければならないわけではありません。

少ない証拠金で高いレバレッジをかけるギャンブル性の強い取引は、ロスカットされやすく危険ですが、実効レバレッジに対して最大レバレッジが高い取引は、最大レバレッジが高い分、損失の負荷に耐えられると言えます。

ロスカット水準の比較

国内FXよりも海外FXのほうが全体的にロスカット水準(ロスカット水準)が低い。

海外FXはロスカット水準が低い

- 海外FXはロスカット水準が20%の業者が多い

- 相場の変動に耐えて長くポジションを保持できる

- 追証がないためロスカット水準0%の業者もある

国内FXはロスカット水準が高い

- ロスカット水準は平均50%~100%

- 100%を下回ると強制ロスカットする業者が多い

- 追証があるため損失を広げない安全装置が必要

追証の有無の比較

国内FXでは損失補填禁止の法律があるため、どの業者でも追証が発生します。ゼロカット採用の海外FX業者であれば入金額以上の損失はありません。

海外FXにはゼロカットがある

- ゼロカットなら追証は発生しない

- ゼロカットなしの業者もいるので規約に注意

国内FXでは追証が避けられない

- 追証になると追加証拠金を求められて借金のリスクがある

- 日本の法律により損失補填が禁止

取引単位の比較

FXの取引通貨量の単位には「ロット(Lot)」が用いられ、1ロットあたりの通貨数は業者や口座タイプなどで異なる。

海外FXでは基本的に1ロット10万通貨で、国内FXでは1ロット1万通貨や1000通貨で設定されていることが多いため、国内FXに慣れている方が海外FXで取引する場合は注意が必要。

- ロット:「通貨単位のまとまり」のこと。1ロットの通貨数は業者・口座タイプ・取引銘柄で異なる。

- 通貨:取引通貨ペアの単位のこと。例えば、米ドル/円であれば、1通貨は1米ドルとなる。

海外FXでは1ロット10万通貨が主流

- 1ロット10万通貨の業者が多い

- 業者と口座タイプにより異なる

国内FXでは1ロット1万通貨や1000通貨

- 1ロットあたり1万通貨や1000通貨のところが多い

- 業者と口座タイプにより異なる

スプレッドの比較

国内FXでは原則固定スプレッドとなっているが、海外FXでは相場の変動に合わせて動く変動スプレッドが多い。どちらも流動性が少ないときや重要な指標発表の前後、急な相場変動時にはスプレッドが広がる。

海外FXは変動スプレッドが主流

- 流動性が少ないときや相場変動が大きい時にはスプレッドが広がる

- 口座タイプによってもスプレッドに違いがある

国内FXは原則固定スプレッドが主流

- 流動性が少ないときや、急激な相場変動時には原則固定が外れて変動となり、スプレッドが広がる

- 国内ではスプレッドの競争が激化して、かなり狭いスプレッドで提供されている

取引銘柄数の比較

FX(外国為替証拠金取引)、CFD(差金決済取引)とも、取引銘柄数は海外FXの大手業者のほうが多い。

海外FXは商品の種類も銘柄数も多い

- 取り扱い銘柄数は100~1万以上

- マイナー通貨ペアも取引できる

- CFDが日本より人気のため、様々な分野のCFDを取り扱っている

国内FXは外資系以外多くない

- 外資系以外の国内FX業者の取り扱い通貨ペアは平均30弱

- 外資系大手FX業者の取引銘柄数は比較的多い

- マイナー通貨の取り扱いは少ない

取引ツールの比較

FX取引を行うためのツールに、海外FXでは世界共通のプラットフォームであるMT4/MT5を利用する業者が多く、国内FXでは業者の独自プラットフォームを利用するところが多いです。

海外FXではMT4/MT5が主流

MT4/MT5の利用が主流

国内FXは独自プラットフォームを利用

MT4/MT5を利用せず、業者独自のプラットフォームが発達

入出金のしやすさの比較

手数料の安さ、処理の早さなど、入出金のしやすさでは国内FXが優位です。海外FXでは国際送金の壁があり、入出金が不便な場合もある。

国内FXは入出金が早くて確実

- 国内なので入出金の処理が早い

- 手数料が安い

- 金融庁登録業者であれば出金に関する心配がいらない

海外FXは入出金の制約が多い

- 国際送金の規制が厳しく不便な場合がある

- 海外のため手数料が高め

- AMLポリシーの制約で入金と出金の方法が同じでなければならない

ボーナス・キャンペーンの比較

海外FXのほうがボーナスやキャンペーンの機会が多く、ボーナス額も高くてトレードの資金にすぐ反映できるものが多い。

国内FXにも口座開設やキャッシュバックキャンペーン、友達紹介ボーナスなどがあるが、獲得条件に一定のハードルがある。

海外FXはボーナスが豊富ですぐ獲得できる

- ボーナス・キャンペーンが豊富

- ボーナス獲得が簡単、早い

- ボーナスの消滅条件や出金時に制約があり複雑

国内FXはボーナス獲得額が低め

- ボーナスの獲得条件のハードルが高い

- もらえるボーナスが少ない

- 食品や観戦チケットなどのプレゼントキャンペーンもある

税金の比較

日本居住者にとっては、税金面では国内FXが有利。海外FXでは利益が上がれば上がるほど税率は高くなる。

海外FXには税金の優遇措置がない

- 海外FXでの利益は雑所得の総合課税となり、住民税と復興特別所得税は別に加算される

- 税率は累進課税で15%から最大55%

- 損失の繰り越しができない

- 年間利益が195万円以下であれば、国内FXより税金は安い

国内FXは税金の優遇措置がある

- 国内FXで得た利益は、雑所得の申告分離課税

- 優遇措置があり税率は一律20.315%

(所得税15%+住民税5%+復興特別所得税0.315%) - 損失の繰り越しが3年間有効

海外FX・国内FXどちらが向いている?

海外FXと国内FXのメリットデメリットをふまえて、どちらに向いているか特徴を挙げてみました。FX未経験の方で、どちらから始めようかと迷われている方も参考にしてください。

国内FXに向いているのはこんな人

- FX収益が高く税金を安くしたい

- FXでの損失を繰り越したい

- 日本金融庁登録のFX業者が安心

- 入出金をスムーズにしたい

- 調べる手間が面倒くさい

海外FXに向いているのはこんな人

- 自己責任でリスクを取れる

- 海外在住の日本人

- 少額で大きく稼ぐチャンスが欲しい

- マイナーな金融商品を取引したい

- 入金額以上の損失は支払いたくない

海外FXと国内FXの違いについて思うこと

海外FXのリスクは自己責任

海外FXは日本の法律の適用外となります。自分の資産を守るためには、FX業者の安全性を確認する手間や労力を惜しんではいけません。

海外FX業者と取引を始めるのであれば、金融ライセンス・グループの親会社の実績・出金方法と出金実績・サポートとすぐに連絡が取れるかは必ず確認しましょう。SNSの口コミは安易に信用せず、自分で業者へ問い合わせることが大事です。

自分に合ったFX業者を見つけよう

ゼロカットシステムのないFX取引では、資金の信託保全はあっても、追証による借金リスクからは逃れられません。日本の金融ライセンスを「安心」とするか、取引における借金リスクの回避を「安心」とするかを選ぶのは顧客自身です。

初心者の方はまずデモ口座でトレードの練習をしながら、FXの知識とスキル、信頼できる優良業者を見極める力をつけましょう。一業者だけでなく、複数の業者でデモトレードを試してみることをおすすめします。比較することが自分に合うFX業者を見つける近道になると思っています。

海外FX業者を検討する際は、本記事で説明したリスクと特徴を十分に理解し、金融ライセンス、運営実績、顧客資金の管理体制を必ず確認することが重要です。投資判断は慎重に行い、自己責任の原則を忘れずに取引を行いましょう。

{kind=link}